"INFORME SEMANAL"

Evolución precio mercado spot

SEMANA

08

Lunes 20-02-2023 a Domingo 26-02-2023

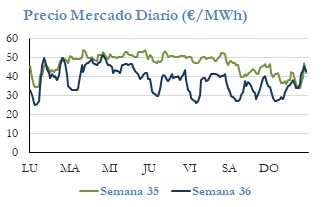

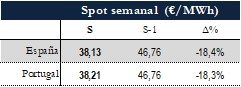

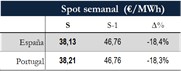

El precio medio del Mercado Diario ha disminuido hasta situarse

en 134,69 €/MWh, lo que supone una variación de 3,42 €/MWh

respecto a los 138,11 €/MWh de la semana anterior. La

máxima diferencia de precios diarios se produjo para el

domingo 26 de febrero ya que su precio fue 81,05 €/MWh,

equivalente a 43,04 €/MWh más barato que el domingo

anterior.

La generación nuclear desciende (-0,6 GW) debido al fallo en

uno de los generadores diésel de seguridad de la CN Ascó I,

mientras que el saldo neto exportador de las interconexiones

aumenta (-0,9 GW). Esto ocasiona una subida en la casación de

centrales térmicas (+0,6 GW), aunque no tan pronunciada por

el descenso de la demanda (-0,7 GW).

En cuanto a los intercambios internacionales, el precio medio

semanal en Francia se sitúa por encima del de España,

aumentando hasta asentarse en los 153,94 €/MWh, 13,70

€/MWh más respecto a la semana anterior. Durante el 29,8% de

las horas ha habido acoplamiento entre ambos mercados; no

obstante, debido a la diferencia de precios entre países, España

se ha mantenido exportadora el 69% de las horas e importadora

1,2%. Para la H15 del día 26 de febrero, se registró la máxima

diferencia de precios entre ambos (149,35 €/MWh FR>ES). En

cuanto a Portugal, el acoplamiento se ha mantenido durante el

93,45% de las horas.

El saldo neto en las interconexiones continúa una semana más

como exportador, registrando un total de -1,2 GW.

Variación anual

El precio spot acumulado hasta el domingo 26 de febrero disminuye

un 50,2% respecto al del mismo periodo de 2022, mientras que en

Francia el precio medio en el mismo periodo es un 36,2% inferior.

La expectativa de cierre del año en curso en España aumenta

ligeramente respecto a la semana anterior y se sitúa en 127,03

€/MWh, frente a los 125,58 €/MWh de la semana previa.

Expectativas para la semana en curso

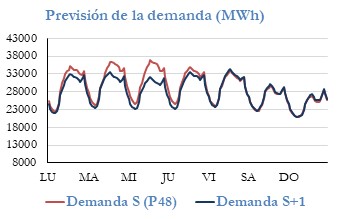

Según la previsión de REE, la demanda de la semana 09 subirá con

un porcentaje mayor de un 4% con respecto a la semana de

análisis provocado por la bajada de las temperaturas.

En cuanto a la generación, se prevé que la producción eólica suba

con respecto a la semana de análisis (+40%) y se sitúe en el

entorno de los 8 GW. En consecuencia, se espera que el precio

medio semanal baje, situándose en el entorno por debajo de los

130 €/MWh