BALANCES ELÉCTRICOS EN EUROPA:

Alemania

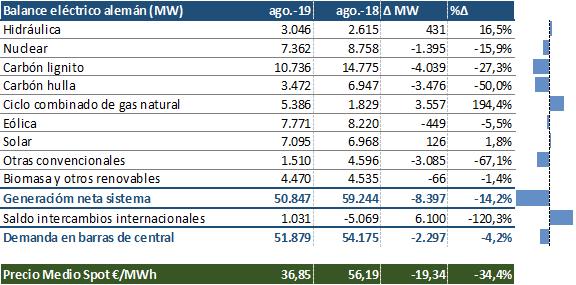

La climatología, así como la evolución del precio de los combustibles y de los derechos de emisión han provocado fluctuaciones de calado en el mix alemán.

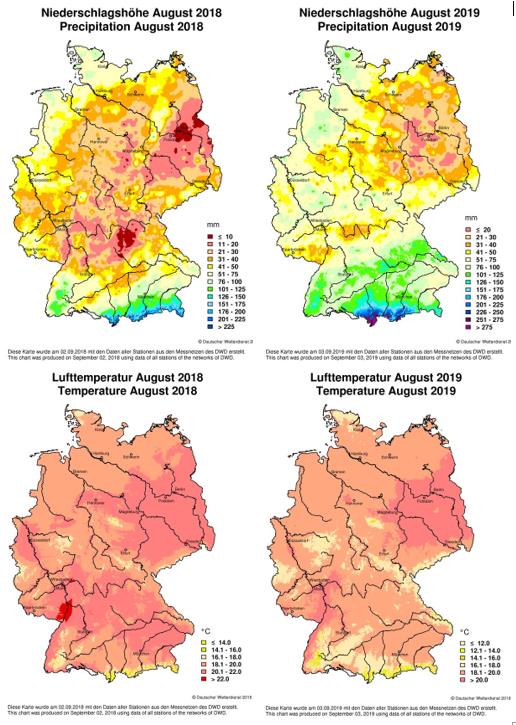

Por un lado, el mes de agosto ha sido comparativamente con el 2018 mucho mas templado, a la vez que lluvioso. Este hecho, aunque lastra ligeramente el crecimiento de

la producción solar, provoca que el recurso hidráulico sea mucho mas utilizado:

Esto genera que la capacidad disponible sea mucho mayor, propiciando que esta tecnología pueda entrar en mayor proporción dentro del mix de generación. Adicionalmente, estas condiciones propician que la ventosidad sea mayor a la del año pasado, favoreciendo la generación eólica germana.

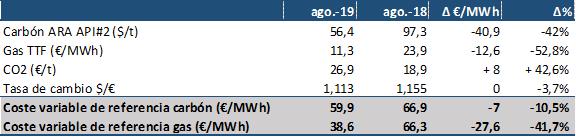

Las variaciones sufridas en el precio de los combustibles están provocando que las tecnologías convencionales estén ganando competitividad, sin embargo, esta ventaja únicamente esta siendo aprovechada por las centrales de ciclo combinado, que en un periodo en el que las emisiones siguen estando por encima de los 26€/t, no sufren la misma penalización que otras tecnologías mas contaminantes.

Las tecnologías que mas ven afectada su participación en el mercado SPOT Aleman han sido los ciclos combinados (+194%), que lo hace en detrimento del carbón, que en su conjunto pierden 7400MW de presencia media diaria. También destaca la mayor producción hidráulica, con un incremento del 16%.

En cuanto a la demanda alemana, una menor temperatura provoca que el consumo interno descienda, unido a un saldo comercial netamente importador, provoca que la necesidad de generación descienda un 14%.

Debido a los factores anteriormente vistos, es decir, una mayor competitividad del parque térmico, un ligero aumento de la producción renovable y un descenso notable de las necesidades de generación del sistema, los precios del mercado SPOT se han hundido un 34% respecto al mismo periodo del año pasado.

El Switching en el mercado alemán es cada vez mas claro, al igual que lleva siéndolo en el mercado ibérico desde mediados de febrero. A pesar de los bajos precios del carbón(-42% respecto al año anterior), la penalización sufrida por el alto precio del CO2 ha provocado que deje de ser la fuente térmica mas rentable, provocando a su vez que los ciclos combinados vayan ocupando su lugar en el Mix eléctrico.

Francia

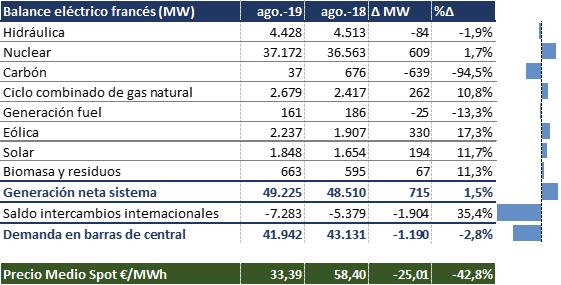

En el Caso Francés, existe una mucho menor variación en el mix de generación, debido a la baja proporción de centrales de carbón en el mix eléctrico.

Así, lo más remarcable en el sistema eléctrico francés ha sido la disminución de la demanda interna por factores climatológicos.

En cuanto a las interconexiones, aumentan su saldo exportador gracias a la mayor diferencia en el precio de las diferentes bidding áreas colindantes con Francia.

El precio medio spot francés desciende de manera notable hasta los 33€/MWh, lo cual supone un 42% menos que en el mismo periodo del año anterior, arrastrado por un precio marginal de las tecnología no renovables inferior al año pasado y una menor demanda interna.