"INFORME SEMANAL"

Evolución precio mercado spot

SEMANA

26

Lunes 25-06-2018

a Domingo 01-07-2018

El spot de Junio termina en 58,46 €/MWh, el precio más caro desde 2005 para este mes

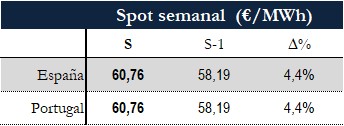

Esta semana el precio medio del Mercado Diario sube un 4%, pasando de 58,19 €/MWh a 60,76 €/MWh. Pese al aumento en la generación nuclear (+0,7 GW) debido al acoplamiento de la CN Trillo, el descenso de la producción eólica y solar (-2,5 GW) y de la generación hidráulica (-0,5 GW) ha provocado un aumento del hueco térmico (+2,7 GW).

El diferencial de precios medios entre España y Francia se reduce, situándose en torno a los 17 €/MWh esta semana (ES>FR), frente a los 21 €/MWh de la semana anterior. A pesar de esto, la energía neta importada desde el país galo sigue aumentando, pasando de 2,3 GW a 2,4 GW.

El saldo neto importador en la interconexión con Portugal también aumenta respecto a la semana pasada, pasando de 0,7 GW a 0,9 GW.

El precio medio spot en el mes de junio termina en 58,46 €/MWh, un 16% superior al mes de junio de 2017 (50,22 €/MWh).

Variación anual

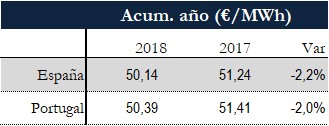

El precio spot acumulado hasta el 01.07.2018 es un 2% inferior al del mismo periodo de 2017. De igual manera, en Francia el precio medio en el mismo periodo ha sido un 9% inferior.

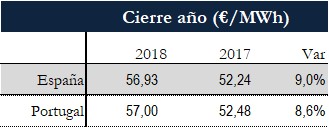

La expectativa de cierre de 2018 se mantiene por debajo de los 57 €/MWh esta semana.

Expectativas para la semana en curso

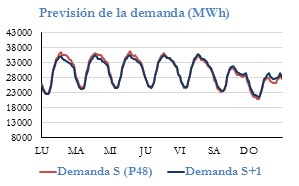

Según la previsión de REE, la demanda de la semana 27 bajará en torno a un 1% respecto a la semana de análisis debido al descenso de las temperaturas.

Respecto a la generación, se prevé un descenso de la producción eólica desde 2,6 GW hasta 2,2 GW. Así, se estima que el precio medio semanal se sitúe en torno a los 60 €/MWh.

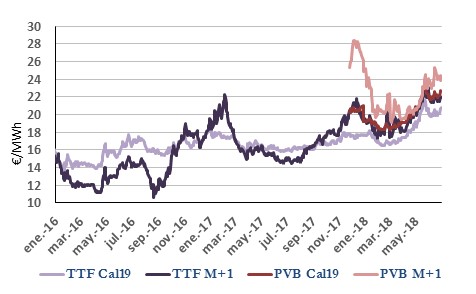

MERCADO A PLAZO

El Q3-18 se mantiene estable y expira en 63,28 €/MWh, mientras que el resto de la curva se eleva

Plazos anuales

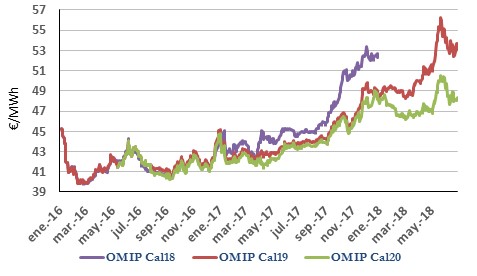

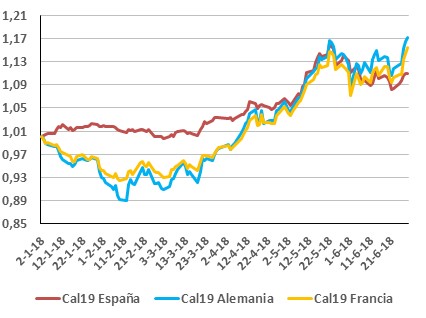

Los plazos anuales se movieron al alza, arrastrados por el aumento de los combustibles. El Cal19 fue el que más se elevó, pasando de 52,45 €/MWh a 53,70 €/MWh (+2,4%).

Por su parte, el Cal20 subió un 0,5% hasta 48,30 €/MWh. A este respecto, cabe destcar que la subida del Cal20 de carbón y del gas fue ligeramente superior a la sufrida por el plazo anual Cal19 para estos combustibles.

Plazos trimestrales/mensuales

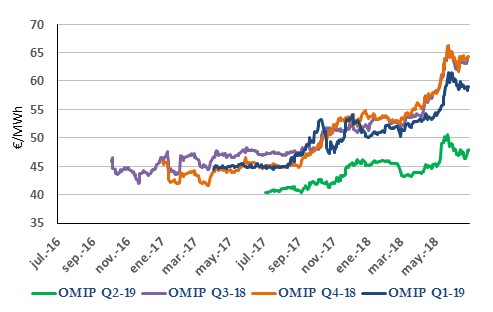

La variación de los meses del Q3-18 fue dispar: el mes de Julio-18 bajó ligeramente, pasando de 62,5 €/MWh a 62,4 €/MWh, Agosto-18 se elevó desde 61,7 €/MWh hasta 62,3 €/MWh, mientras que Septiembre-18 pasó de 65,7 €/MWh a 65,2 €/MWh. En conjunto, el Q3-18 se mantuvo estable en la semana, pasando de 63,25 €/MWh a 63,28 €/MWh.

El Q4-18, por su parte, aumentó un 0,5%, acompañando el movimiento de los plazos más lejanos de los combustibles, cerrando la semana en 64,25 €/MWh.

Costes variables de generación vs. Cal19

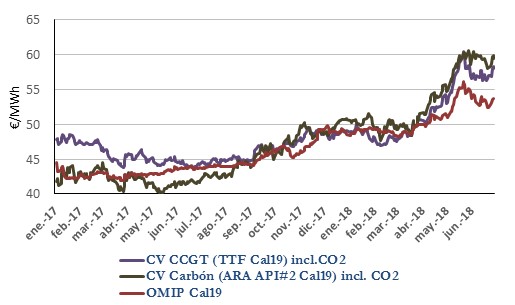

La subida de los plazos anuales del gas TTF y del carbón ARA API#2 ha provocado un aumento de los costes variables de generación de las centrales de ciclo combinado y de carbón de 1,3 €/MWh y 1,7 €/MWh, respectivamente.

Teniendo en cuenta la subida del plazo anual de la electricidad (+1,3 €/MWh), el clean spark spread se mantiene estable en -4,5 €/MWh, mientras que el clean dark spread baja desde -5,7 €/MWh a -6,1 €/MWh.

Mercados Europeos

Variación unitaria del Cal19

Comparación Mercados Europeos

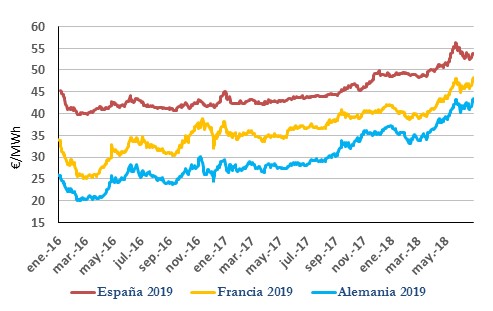

Los plazos anuales en Alemania y en Francia se elevaron más que el Cal19 español: el Cal19 alemán pasó de 41,41 €/MWh a 43,39 €/MWh (+4,8%) y el plazo anual francés aumentó desde 46,12 €/MWh hasta 48,25 €/MWh (+4,6%). Así, la subida acumulada en lo que va de año para el Cal19 alemán es de un 17%, para el Cal19 francés de un 15,4% y, en el caso español de un 11%.

COMBUSTIBLES

La OPEP alcanza un acuerdo para aumentar la producción en 1 millón de barriles diarios

BRENT Y TIPO DE CAMBIO

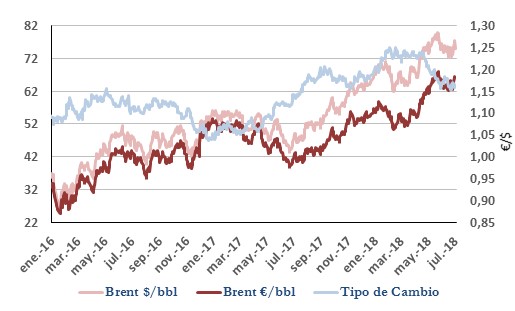

El petróleo Brent Dated continuó subiendo esta semana, pasando de 74,6 $/bbl a 77,5 $/bbl (+3,9%), arrastrados por el descenso de los inventarios de crudo en EEUU y por las disrupciones de la oferta en Canadá.

Por su parte, el euro se mantiene estable frente al dólar y la tasa de cambio $/€ pasa de 1,165 a 1,166.

CARBÓN

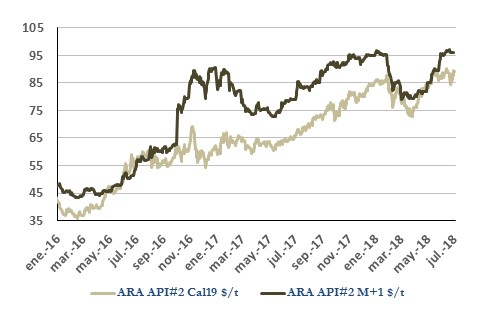

El plazo anual del carbón ARA API#2 se elevó un 5,8%, pasando de 84,5 $/t a 89,5 $/t. Además de la subida del petróleo, las fuertes lluvias en Indonesia y los problemas de oferta en Australia han tenido un impacto alcista sobre el precio del carbón.

Por otro lado, una menor demanda desde China esta semana ha ayudado a contener el precio del carbón con entrega el mes siguiente, que se mantuvo estable en 96,0 $/t.

GAS NATURAL

Los precios del gas TTF también se elevaron esta semana, arrastrados por la subida del petróleo y por la presión de la demanda para inyección en almacenamientos. Con relación al nivel de los stocks en Holanda, pese a que el déficit respecto al mismo periodo del año pasado haya reducido, el nivel de los almacenamientos se mantiene en un nivel bajo. El mantenimiento del gasoducto Nord Stream, que conecta Rusia al centro de Europa, programado para la mitad de julio también está presionando el precio del contrato para entrega el mes siguiente. Así, el precio del gas TTF con entrega en julio pasó de 21,7 €/MWh a 21,9 €/MWh (+0,9%), mientras que el Cal19 aumentó un 3,1%, cerrando la semana en 20,8 €/MWh.

Por su parte, el gas PVB con entrega en julio se mantuvo estable, mientras que el Cal19 se elevó un 2,3% hasta 22,7 €/MWh.

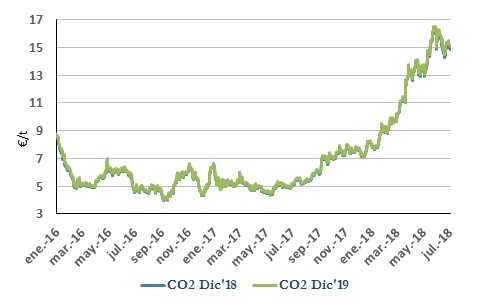

DERECHOS DE EMISIÓN

El precio del CO2 se mantuvo estable en los 15 €/t esta semana. Ha contribuido a esta estabilidad una reducción de la presión compradora.

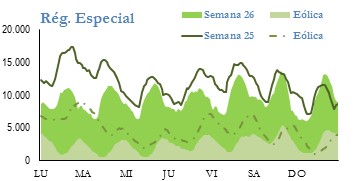

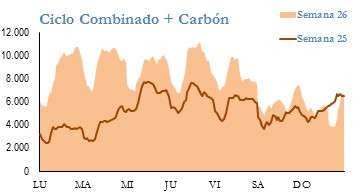

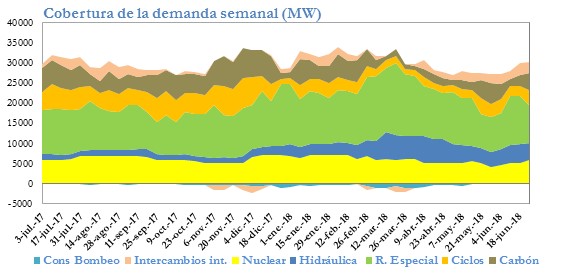

DEMANDA-GENERACIÓN (P48)

Acoplamiento de la CN Trillo tras la recarga de combustible

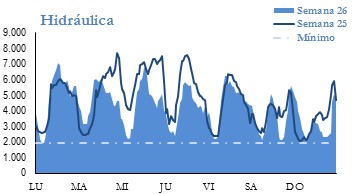

La demanda media semanal aumenta pasando de 29.500 MW hasta 29.900 MW. En cuanto al mix de generación, la producción eólica desciende de 4.700 MW a 2.600 MW. Por otro lado, la producción nuclear aumenta unos 700 MW debido al acoplamiento de la C.N. de Trillo. El descenso de la producción eólica, unido al aumento de la demanda, provoca un incremento de la generación con centrales térmicas de 2.700 MW.

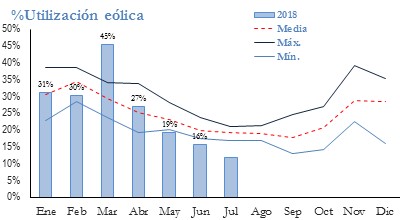

El índice de utilización eólica en junio se situó por debajo del mínimo de los últimos 8 años para este mes (15,7%).

DEMANDA:

127.013 GWh

(Acumulado anual 2018)

1,45%

(Variación respecto a 2017)

ANÁLISIS DE LA SEMANA

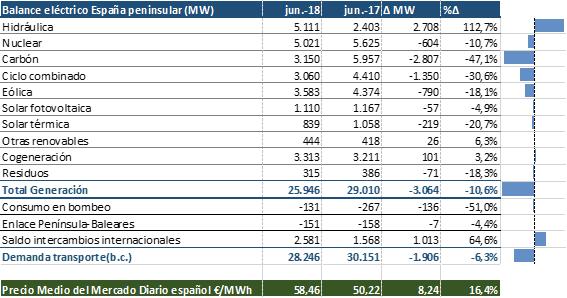

Balance eléctrico: junio 2018

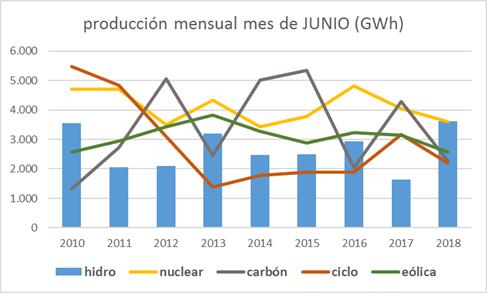

Como viene siendo habitual los últimos meses, en junio destaca el elevado nivel de producción hidráulica respecto al año pasado, produciéndose un récord insólito y es ver a la tecnología hidroeléctrica como primera en el balance, seguido de la generación nuclear.

Producción mensual por tecnologías del mes de junio

La producción eólica se mantuvo como la tercera fuente del mix, aunque el índice de utilización en junio de este año (15,7%) se situó por debajo del mínimo de los últimos 8 años para el mismo mes (17,3%).

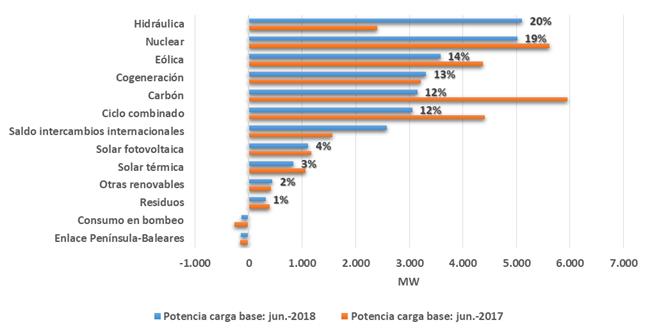

Potencia en carga base y cuota de generación por tecnología

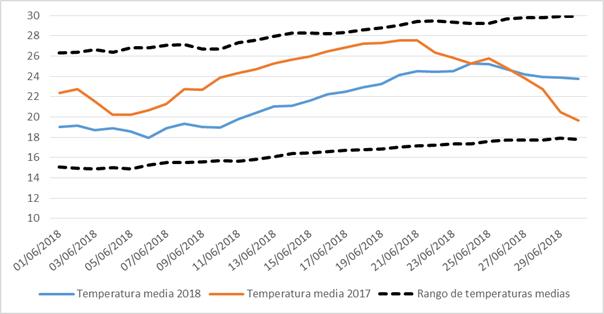

Destaca también el descenso de la demanda por la bajada de las temperaturas en comparación con el año pasado, lo que ha provocado que la demanda caiga un 6,3% hasta situarse en 28,2 GW de media.

A continuación, se comentan los aspectos más destacados del balance eléctrico peninsular del mes de junio.

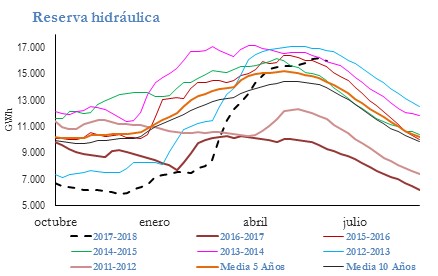

Según los últimos datos publicados sobre producible hidráulico, las reservas totales a fecha de 25.06.18 alcanzaron 16 TWh, superior a la media de los últimos cinco años (14,4 TWh). Destaca que, pese a que ya se ha iniciado el descenso estacional de las reservas, éste ha comenzado tres semanas más tarde de lo habitual.

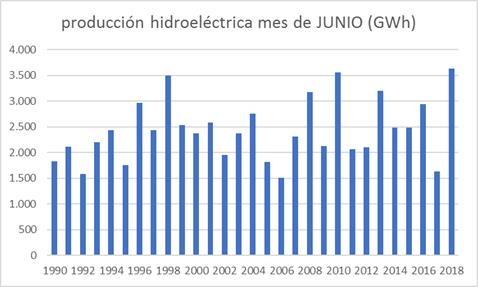

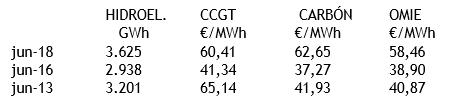

Esta mejora de la situación hidrológica ha permitido que la producción de esta tecnología resultara un 114% superior a la del mismo mes de 2017, alcanzando de esta forma, 3.625 GWh que equivalen a una potencia media de 5.111 MW, lo que supone el valor más alto para el mes de junio según los datos publicados por REE, que alcanzan hasta el año 1990.

Descenso de la demanda eléctrica

En junio las temperaturas se mantuvieron en el entorno de la media estacional lo que ha permitido el notable descenso de la demanda frente al dato de 2017 (-7,6%). Este descenso se justifica por las elevadas temperaturas de junio de 2017, que se situaron de media 2,4 °C por encima de las de este año.

Rango de temperaturas 2017 - 2018

Descenso de la disponibilidad nuclear

Este mes, además de las paradas programadas por recarga de combustible de las CC.NN. Trillo hasta el 26.06 y Vandellós que se prolongará hasta mediados de julio, se ha sumado la indisponibilidad operacional de la CN de Ascó II hasta el 07.06. Esta circunstancia ha provocado que la producción nuclear haya disminuido un 13% respecto al año pasado.

Aumento del saldo importador

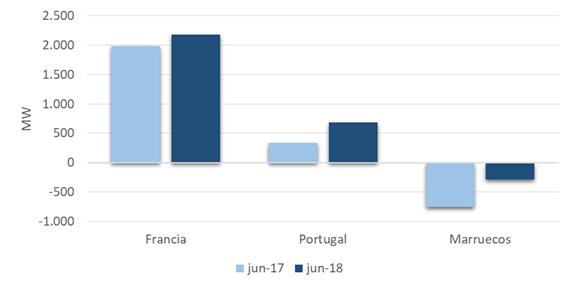

En lo que respecta a las interconexiones internacionales, los principales cambios se producen en la interconexión de Marruecos, ya que este año se ha exportado de media 230 MW, frente a los 750 MW del año pasado.

En la frontera de Portugal, cuyo saldo se mantiene importador, la energía neta ha aumentado en 300 MW, hasta los 650 MW.

En lo que respecta a Francia el saldo se ha mantenido estable en 2000 MW en sentido importador.

Descenso de la producción renovable

En el mes de mayo la generación proveniente de la energía solar y eólica ha sufrido un descenso. Los índices de producción de eólica y solar fotovoltaica han registrado valores inferiores al mínimo de los últimos 8 años. Por el contrario, la tecnología solar térmica se ha situado por encima del mínimo.

Hueco térmico y precio medio del Mercado Diario

El gran aumento de la generación hidráulica, unido al descenso de la demanda ha provocado que el hueco térmico en junio haya descendido este año respecto al mismo mes del año pasado (-4,2 GW). El descenso del hueco térmico se ha centrado en las centrales de carbón que han reducido su producción en 2,8 GW de media, mientras que las de ciclo combinado han reducido su producción en 1,3 GW.

Pese a esto, los elevados costes de los combustibles han provocado que el precio del mercado OMIE de junio de este año registrase máximo para este mes desde 2005, cuando el precio spot fue de 60,57 €/MWh. En la tabla adjunta se observa como en años húmedos el precio spot se ha situado en niveles cercanos al coste variable de generación de la tecnología térmica (CGGT o carbón) más barata, lo que indica que la producción hidráulica gestionable oferta al precio de la tecnología térmica de sustitución.

NOTICIAS

La ministra de Transición Ecológica anuncia un nuevo borrador de la Ley de Cambio Climático para agosto

Teresa Ribera, ministra de Transición Ecológica, ha asegurado este miércoles en el Congreso que está trabajando en una Ley de Cambio Climático y Transición Energética que quiere presentar, en una primera versión, el próximo mes de agosto.

Se trata de una norma en la que ha trabajado parte del equipo del anterior Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente y que su contenido coincide bastante con la ley sobre esta materia que el pasado viernes registró en la Cámara Baja el PP.

Sin embargo, la titular de Transición Ecológica ha calificado el contenido de insuficiente y ha apuntado la necesidad de fortalecer objetivos y a que la norma pueda someterse “a crítica y análisis externo por parte de la comunidad científica”.

Fuente: El Periódico de la Energía

[print-me]